专题:维昌盛博二战港交所:三年亏近十亿现款已无法障翳短债

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

7月17日,南京维昌盛博生物科技股份有限公司(简称“维昌盛博”)开动招股,股票代码为9887,瞻望于2025年7月25日在港交所上市。

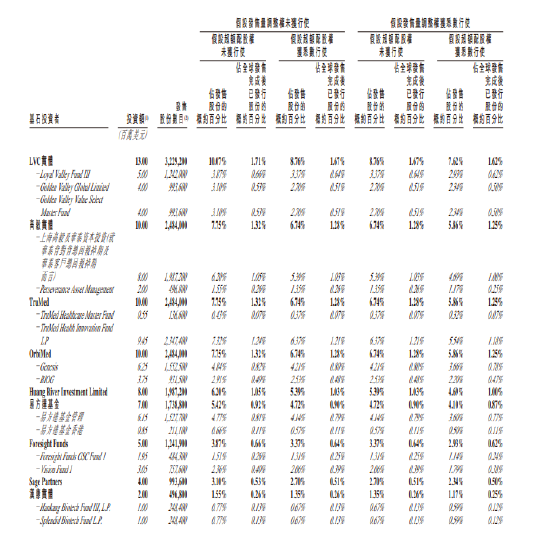

集团已签订基石投资契约,据此,基石投资者已本心在多少要求的规限下,按发售价认购或促使其指定实体认购可购入干整个主义发售股份,总金额为6900万好意思元(或约5.416亿港元)。假定发售价为33.30港元(即本招股规矩所载指点性发售价范围的中位数),基石投资者将认购的发售股份总额约为1626.45万股发售股份。基石投资者包括LVC实体、高毅实体、TruMed、OrbiMed、Huang River Investment Limited(由腾讯控股(00700.HK)全资领有)、易方达基金、Foresight Funds、Sage Partners、以及汉康实体。

维昌盛博成立于2012年,是一家临床阶段生物科技公司,专注于肿瘤、本身免疫性疾病过火他紧要疾病新疗法的发现、设备及交易化。公司领有1款中枢产物LBL-024(处于注册临床阶段的PD-L1与4-1BB双特异性抗体),现在正评估其对多种实体瘤的潜在疗效;同期领有13款其他候选药物,包括5款临床阶段及8款临床前阶段候选药物,已成立多元化的产物组合,聚焦于全国临床经由跳跃的候选药物,旨在通过自主研发及计策协作,推动转换疗法的设备与交易化。

研发管线“重注”单一产物,临床与交易化风险交汇

维昌盛博的中枢竞争力依赖于其14款候选药物构成的管线,其中中枢产物LBL-024处于注册临床阶段,另有5款临床阶段及8款临床前阶段药物。但这种“以一款中枢产物为扶植”的管线结构,避让庞杂不笃定性。

从研发经由看,LBL-024虽被交付厚望,但其针对肺外神经内分泌癌的注册临床考研效果尚未全齐走漏,而该适合症患者群体较小(2024年中国稳健要求患者约1.2万东谈主),且临床招募难度大。若考研效果不足预期或出现安全性问题,不仅会影响后续监管审批,更可能导致前期多数干涉吊水漂。此外,公司13款其他候选药物中,8款仍处于临床前阶段,距离交易化动辄需要5-10年周期,且存在研发失败风险。

从交易化才能看,公司尚无任何产物上市销售训戒,且贪图依赖第三方协作鼓舞阛阓引申。但生物科技行业交易化对渠谈、学术引申才能要求极高,而公司现在未成立自有销售团队,若协作方实验不力或接洽筹码不足,可能导致产物上市后阛阓浸透渐渐。更环节的是,其中枢产物濒临全国11款同靶点药物的竞争,其中不乏外洋巨头的管线,若未能霸占先发上风,交易化远景将大打扣头。

财务握续巨亏依赖融资“输血”,现款流承压成隐忧

招股书数据泄露,维昌盛博的财务气象呈现“重干涉、零收入、巨耗费”的典型临床阶段特征。2023年、2024年及2025年一季度,公司差别录得净耗费3.62亿元、3.01亿元及0.75亿元,累计耗费超7亿元;同期经营算作现款流净流出差别为1.93亿元、1.19亿元及0.26亿元,资金顿然握续。

耗费的中枢原因是研发开支高企。2023年研发用度达2.31亿元,2024年虽降至1.86亿元,但中枢产物LBL-024单款研发干涉即占总开支的25%以上。跟着临床鼓舞,翌日考研用度、坐褥步伐诞生、东谈主才引进等开支将进一步攀升。公司坦言,若无法通过上市募资或后续融资补充资金,可能被动缩减研发贪图。

更值得警惕的是,公司收入着手单一且不彊壮。2023年惟一收入886.5万元来自与百济神州的协作契约,2024年及2025年一季度收入为零。尽管本次IPO瞻望募资约10.7亿港元(按发售价中位数狡计),但按现时现款顿然速率,仅能支握约51个月运营,长期资金链压力仍存。

维昌盛博的赴港上市,既是对其管线后劲的招供,亦然对其冒失风险才能的造就。关于投资者而言,需流露意志到:临床阶段的生物科技公司内容是“高风险投注”,研发得胜率、资金可握续性、团队强健性任何一环出现问题,齐可能激发估值回调。翌日,公司能否在浓烈的研发竞赛中脱颖而出、将募资改换为管线推崇、并成立可握续的交易化才能,新浪港股好仓责任室将握续热心。

声明:本文由AI大模子生成。阛阓有风险,投资需严慎

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:常福强