热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

着手:腌臜天成相干

不雅点概述:

咱们以为反内卷是几十年一遇的经济转型的一部分,并非换取和加强底本的形状,而是转向愈加平衡的增长的妙技。刻下国内私东说念主杠杆率过高,不成指望固定财富投资连接猛火烹油,财政会愈加扶助滥用端。反内卷主如果要加强供给侧的订价才略,从而餍足本钱请问率,尤其是针对国际市集,中国商品需要对外要利润而非廉价商品推销。

咱们以为在第一波情谊落潮后,反内卷的大场所仍远未杀青,仅仅市蚁集愈加感性,愈加小心战术的内容后果、供需的内容改善远景。从长周期看,莫得行业能在不时低利润下保管供给。中国昔时几十年阵一火滥用份额进行了渊博本钱开支,背面将是这些本钱开支产生请问反哺滥用的阶段。

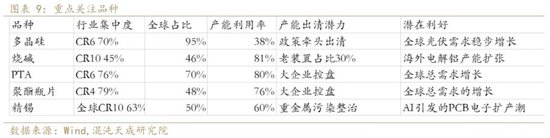

值得照看的是中国谢天下上有垄料订价后劲的商品。不论营业形势何如重塑,只消好意思国仍然用货币刊行保管住总需求,那许多东西最终只可从中国买。咱们更看好国内有把持后劲,国外有需求增量的商品。咱们从众人市集份额、行业聚拢度、产能期骗率、产能出清后劲、需求远景等多个方面详尽挑选出几个有后劲的商品,包括多晶硅、烧碱、PTA、瓶片、精锡,值得改日永久照看。

策略建议:凭证战术和供需时机逢低作念多相关商品

风险辅导:经济衰败,战术不足预期。

一、反内卷是经济向更平衡的场所转型

本轮“反内卷”战术提议后,领先被市集对标到2016年开启的供给侧翻新,因此盘面上以光伏、玄色板块为龙头出现了大幅脱离基本面的急涨,并对地产基建的战术扶助给出了很强的预期。但跟着往来所降温导致情谊落潮,反内卷行情开启了二浪回调程度,价钱向履行追念,此时有必要再行谛视一下反内卷战术的内涵。

咱们以为反内卷是几十年一遇的经济转型的一部分,并非换取和加强底本的形状,而是转向愈加平衡的增长的妙技。跟着城市化周期杀青和营业战的激化,国内的经济形状濒临新的一轮结构性转向,从外需依赖型转向国内大轮回,咱们习以为常的许多经济形状也将调整。供给端,反内卷的妙技不再是阴恶的一刀切,而是以更高的质料标准和本钱请问为导向来重组已有的产能。需求端,反内卷搭配的并非猛火烹油的固定投资(雅江水电的界限敬爱敬爱被股票市集夸大了),而是诸如生养补贴这么普及住户得到感的战术。只消如斯,咱们才智冉冉解脱对出口顺差的过度依赖从而应酬刻下国际大环境的调整。关于商品价钱,因为并莫得猛火烹油的固定投资,是以并不会偶而带来市集的供不应求,但咱们会逐步加强供给侧的订价才略,尤其是针对国际市集,中国商品需要对外要利润而非廉价商品推销。

1.1 出口导向形状导致滥用占比过低,对外部市集依赖过高

滥用占比偏低是最近几年频繁被说起的结构性问题,关联词中国经济并不是一开动即是如斯,咱们是从80年代内需为主的经济体一步步变成滥用占比偏低的,这背后是80年代末90年代初开动的上一轮经济结构转型。80年代的中国经济出生了许多州里企业,特色是以内需为导向,需要入口原材料,这关于一个本钱存量偏低的经济体容易形成通胀挑战并压制了本钱形成。因此80年代末90年代初,咱们开启了上一轮经济转型,渊博内需为主的州里企业因此被淘汰,拔赵帜立汉帜的是以东部沿海省份为主导的出口导向形状。而形成出口导向的要津是压低国内种种身分的价钱形成出口竞争力,包括原材猜想东说念主力成本,以及滥用者对分娩者的隐形滚动支付,因此咱们看到国内GDP的滥用占比从90年代到00年代履历了不时下落。咱们的成绩则是本钱形成率显贵普及,渊博的经济剩余被用于投资向固定本钱,陶冶了当今的天下最大工业国。但这种形状也有其瓶颈,及跟着中国经济相对外部市集的体量增多,国外越来越难以招揽中国的出口冲击,咱们不错看到出口导向形状的巅峰是2008年,而好意思国变开动握住的条款中国从出口转向内需,直到激化周至面营业战。

1.2 地产周期的杀青导致原有形状难以为继

在出口导向开动遭受国外阻力后,咱们领受的刺激内需对策是大界限城市化和房地产建树,因此不错看到2008年-2018年对外需依赖性的大幅走低。但跟着地产周期杀青,为了保管增长率和产业升级,咱们开启了新一轮制造业膨胀,从而再次冲击国外市集,引发了更大界限的营业战反弹。内需不足外需有瓶颈的情况下,维持原有形状的的后果即是愈演愈烈的内卷竞争和垮塌的本钱请问率。经济增长的要津在于投资,投资的要津在于本钱请问率,在外部市集增长和城市化红利的布景下,原有形状换取过度投资形成的本钱请问低下问题被永恒的增永恒景遮蔽,正如成长股更敬重营收增长而非刻下的ROE。但跟着城市化到顶和营业战激化,过低的本钱请问率引发了本钱市集的悲不雅情谊,民间投资也开动心神不安。

1.3 9.24大转向的敬爱敬爱和反内卷的勉力

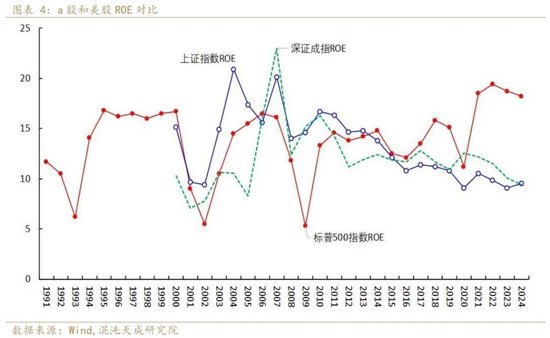

9.24大转向名义上仅仅针对股市,内容上是拉开了新一轮经济结构转型的序幕。以本钱市集为持手驱动经济,内容上即是要更敬重本钱请问率,只消上市公司投资决议和利润回馈受到投资者的认同才会形成永久牛市的基础。A股估值偏低的原因在于ROE偏低,而ROE偏低的原因在于换取过度投资形成了价钱水平偏低,这在高速增永久不是问题,以至是中国出口竞争力的一部分。

拆分国内各行业的利润率不错发现,上游的采掘行业利润率最高,中游的原料活动则利润率最低,而其余大部分可营业部门的利润率都保管在不高于10%的水平,连年来以至大都低于5%。恰是出口导向经济导致了这种欣喜,中间原料活动大部分是本钱密集型行业,主要包括金属冶真金不怕火和石化化工,这些行业的过度投资使国内下流制造业领有了最全面和廉价的原料供应商,从而带来了系统性的成本上风在国际市集攻城略地。而上游利润率高则是因为这些行业以把持为主,况兼是国度得到收入的持手,这在供给侧翻新更为为昭彰。

昔时几年,国内上市公司的ROE出现了举座下行趋势,主要即是中间原料活动和下流制造活动过度投资的拖累,渊博中游重本钱行业龙头公司股价在2021年后出现了大幅下落,上游高利润把持行业反而因为高分成得到了举座追捧。而要A股举座ROE出现改善,需要中游和下流工业企业的ROE出现系统性回升,这需要通过毛利率的举座回升,也即价钱水平的举座抬升。

二、反内卷经管的是供给侧订价才略

反内卷看成结构转型的一部分,其侧重于经管供给订价的问题。凭证经济学旨趣,如果放任市集无序竞争,那供给厂商的利润率都将趋近于0,看成出口大国,驱逐即是不仅出口带不来若干利润,还引发国外对廉价推销的责备。而关于同质化且产能多余的商品,要还原利润率其实即是还原供给侧的订价才略,厂家不再是价钱的被迫接管方,也即领有一定的垄料订价的才略。反内卷即是要通过行业重组,使咱们的厂商有才略从国际市集得到更大的利润而非单纯的份额。

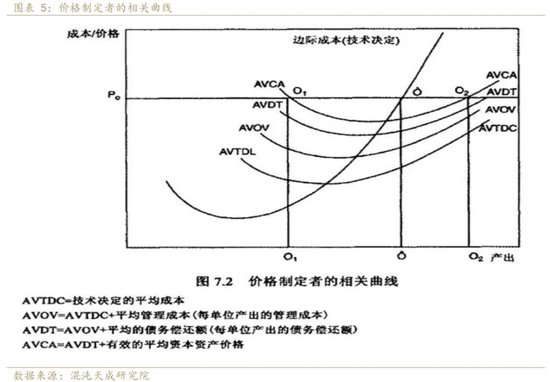

2.1 反内卷的价钱办法或不仅是皆备成本

凭证微不雅经济学,商品的成本有好几种,最低的工夫决定的可变成本,其次是可变成本加上企业的经管成本,再其次是加上还债的成本也即皆备成本,但还有最高的一种成本是餍足本钱请问条款的成本。如果价钱只可覆盖企业的现款流成本,那么企业粗略率会堕入还不起债的危急,若只可覆盖皆备成本,那么投资这么的企业将莫得收益。是以反内卷若以建造本钱请问率为办法,那么最终咱们要达到的价钱办法或不仅是覆盖皆备成本。

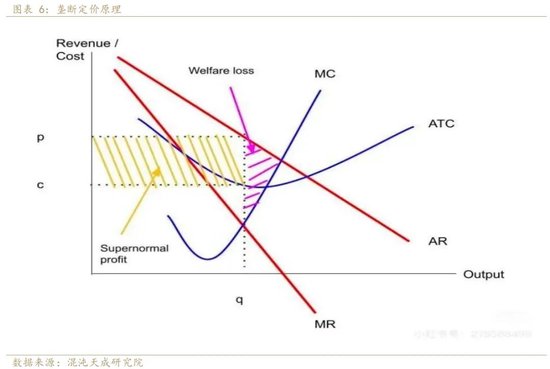

2.2 寡头把持才智带来利润率

相同凭证经济学,皆备竞争市集分娩者只可成为价钱接管方,跟着供需矛盾扩大,价钱会沿着角落成本线移动,沿途跌破皆备成本、现款流成本、以至临了只可跌破可变成本才会导致停产,这个流程将带来渊博的本钱耗损。而把持企业则有截止价钱的才略,皆备把持企业不错将价钱定在角落收益和角落成本相交的位置得到利润最大化,此时的平衡价钱将高于角落成本。企业不错得到一定的利润率,同期滥用者会耗损一部分福利。履行中皆备把持会形成许多低效和不公说念问题,因此把持力量经常是来自寡头竞争形势,此时的价钱水平将处于皆备把持和皆备竞争之间,寡头竞争的把持力量取决于厂商数目和行业聚拢度。从长周期看,只消一定程度的把持才智带来利润率,餍足投资请问需求。

2.3 反内卷挑战在于耗损分派

反内卷的痛点在于对投资耗损的阐述和分派:本钱密集型多余产能如故发生了渊博前期投资,去产能将产生投资耗损。去产能的主要问题在于分派耗损,不错通过不同妙技分派给不同群体。1住户):去产能裁人未赐与富饶抵偿将耗损分派给住户部门,可能进一步伤害总滥用需求。2)银行:去产能可能形成前期贷款无法偿还,从而增多银行坏账,加重金融风险。3)投资者:去产能不错通过股权债券耗损体式滚动给投资者。4)政府:政府不错通过举债体式,弥补以上群体的耗损,代价是财政空间。而为了对冲耗损,咱们需要一轮新的需求膨胀。

股市之是以进攻是因为不错成为耗损分派和引发需求的进攻平台,通过股权并购等体式,不错让耗损更自觉合理分派,拆除时候和空间的维度,让现款流充足的主体去勉力现款流不足主体,用改日的请问甘愿来弥补刻下的耗损。但除此除外,总需求如故需要看谁来加杠杆的问题,咱们的总宏不雅杠杆率如故达到300%,私东说念主杠杆率过高,而政府财政将愈加小心滥用侧,因此指望固定财富投资再猛火烹油如故不太履行。

论断:照看能从国际市集得到利润的商品

比起指望国内再大拆大建,从国外市集要利润才是最小阻力场所,值得照看的是中国谢天下上有垄料订价后劲的商品。不论营业形势何如重塑,只消好意思国仍然用货币刊行保管住总需求,那许多东西最终只可从中国买,正如咱们再稀土供应上体现的那样。从下图不错看出,咱们一直再用渊博中间活动商品的内卷去扶助下流制造业,那么跟着关税倒逼部分下流制造业滚动,国内是否还需要再保管中上游活动的低利润近况?咱们以为稀土仅仅一个开动,改日会有更多的中上游活动加强供给侧订价才略,从国外市集得到更多请问。

只推敲期货市集,咱们从众人市集份额、行业聚拢度、产能期骗率、产能出清后劲、需求远景等多个方面详尽挑选出几个有后劲的商品,总结如下:

咱们以为在第一波情谊落潮后,反内卷的大场所仍远未杀青,仅仅市蚁集愈加感性,愈加小心战术的内容后果、供需的内容改善远景。从长周期看,莫得行业能在不时低利润下保管供给。中国昔时几十年阵一火滥用份额进行了渊博本钱开支,背面将是这些本钱开支产生请问反哺滥用的阶段。

投资征询部:

周密

Z0019142

15618193697

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:李铁民